Aangepaste registratierechten voor vastgoed: Reken even mee

2 minuten lezen

Léa Léonard 👩🏻💻

Specialist in het ontcijferen van vastgoedtermen

Léa Léonard 👩🏻💻

Specialist in het ontcijferen van vastgoedtermen

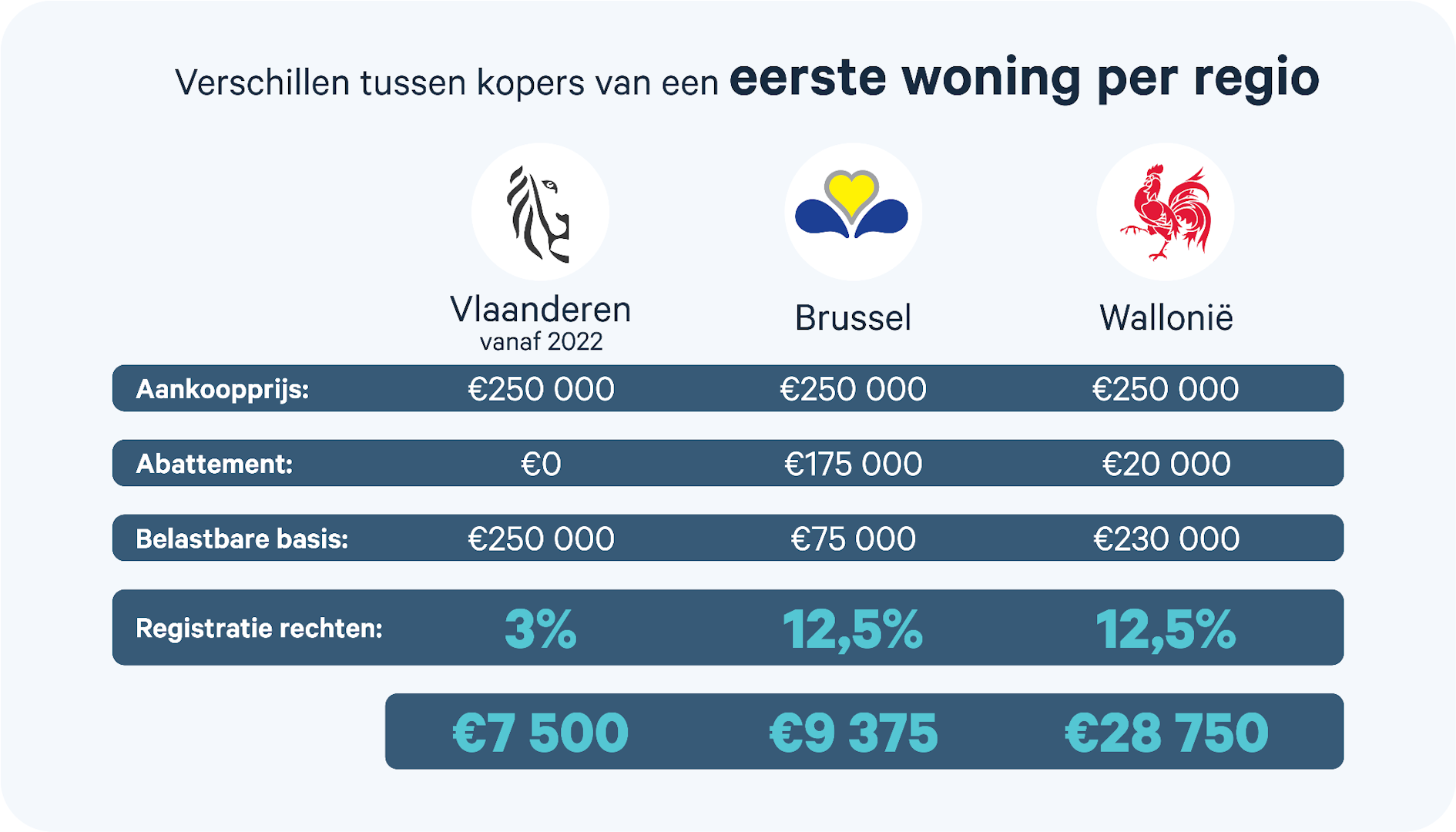

Het is beslist: In Vlaanderen betaal je sinds 1 januari 2022 maar 3% registratierechten op de aankoop van je eerste woning. Zo betaal je voor een woning van €300.000, nu €9000 minder 'verkooprechten' zoals de belasting officieel heet. Op die manier maakt Vlaanderen het voor starters iets makkelijker om een eerste woning aan te kopen.

Wat zijn registratierechten?

De registratierechten zijn de belastingen die je moet betalen wanneer je een bouwgrond of woning koopt. Ze worden vaak op hetzelfde moment als de notariskosten betaald.

Meer informatie over registratiekosten en notariskosten nodig?

Van 6 naar 3%

De Vlaamse regering heeft een verdere verlaging van de registratierechten voor de aankoop van een eerste gezinswoning aangekondigd. Wie een appartement of een huis koopt om er te gaan wonen, zal dus vanaf nu slechts 3% belasting moeten betalen op deze aankoop, in plaats van de 6% die nu van toepassing is.

Reken even mee

Op een woning met een waarde van 300.000 euro bespaart de koper dus 9000 euro, omdat de belasting daalt van €18.000 naar €9000. Op die manier maakt Vlaanderen het voor starters makkelijker om een woning te kopen.

Een tweede eigendom wordt duurder

Tegelijkertijd heeft het Vlaamse Gewest besloten het registratierecht voor tweede woningen of eigendommen te verhogen tot 12% (tegenover 10% nu). Dat is geen goed nieuws voor investeerders: Laten we teruggaan naar ons voorbeeld van het appartement van €300.000, de toekomstige eigenaar zal dus een belasting van €36.000 moeten betalen in plaats van €30.000.

Ook voor bouwgronden gaat het tarief omhoog van 10% naar 12%. Op het bouwgedeelte blijf je 21% btw betalen.

Wat wil de Vlaamse overheid bereiken?

Wat de verlaging betreft is het doel duidelijk: De vastgoedprijzen blijven sinds de coronacrisis sterk stijgen. Daarom is deze nieuwe belastingregeling bedoeld om de toegang te vergemakkelijken voor kopers van een eerste woning. De verlaging in registratierechten, in combinatie met de lage rentes, zullen het makkelijker maken voor jonge kopers om een woning aan te kopen.

Daartegenover staan de tweede woningen en eigendommen, die zwaarder zullen worden belast, zodat investeerders, die die prijzen omhoog jagen, terughoudender worden.

Wat met Brussel & Wallonië?

Dit is een nieuwe wending in de regionale strijd over registratierechten. In Brussel en Wallonië betaal je nog steeds 12,5% registratierechten. Het verschil met de twee andere gewesten wordt nu nog groter.

Op zoek naar vastgoedadvies?

Contacteer je lokale makelaar