Droits d'enregistrement: la Flandre distance la Wallonie et Bruxelles

2 minutes de lecture

Léa Léonard 👩🏻💻

Spécialiste du décryptage immobilier en Belgique

Léa Léonard 👩🏻💻

Spécialiste du décryptage immobilier en Belgique

Lisez vite les nouvelles !

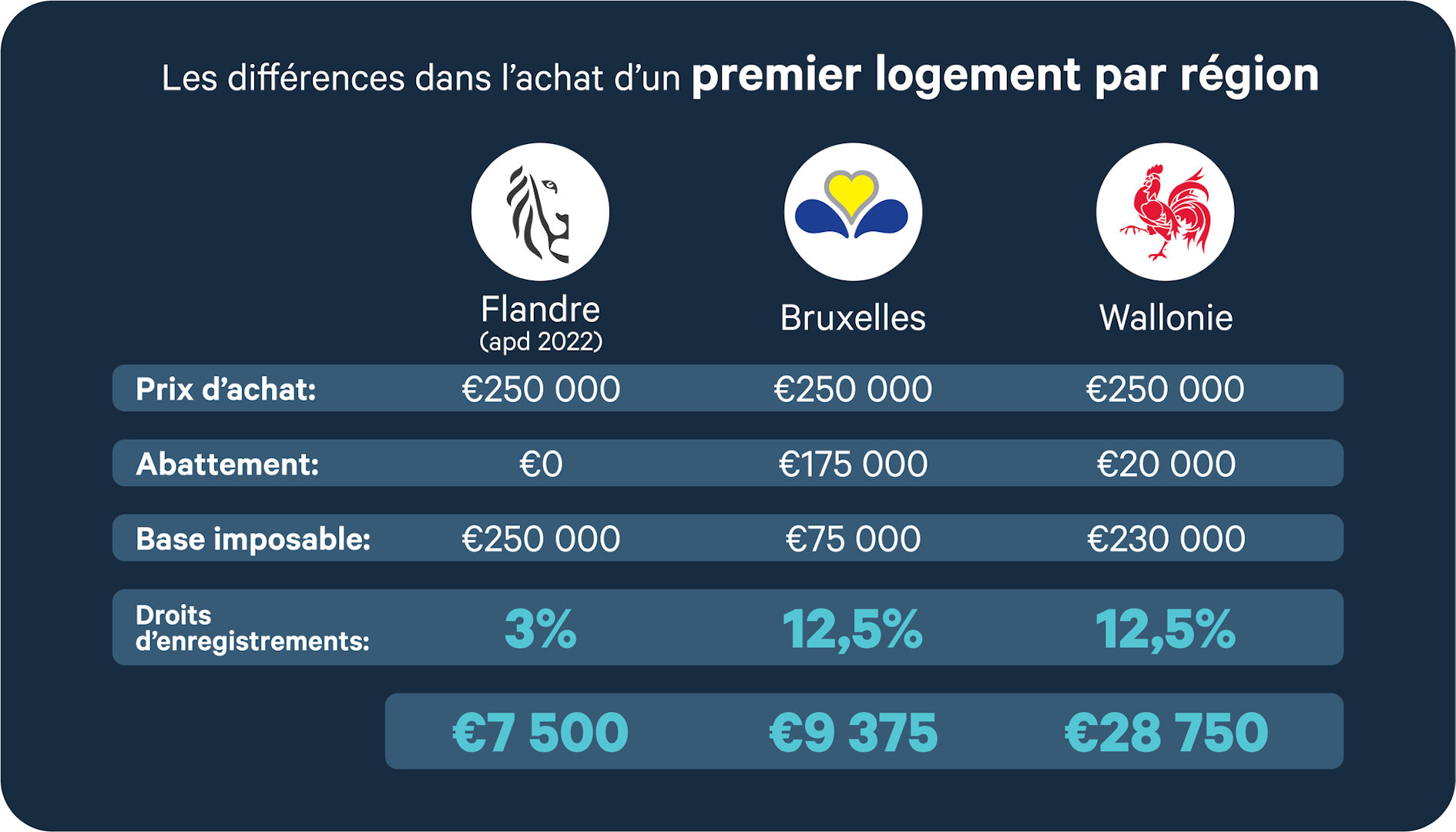

Bonne nouvelle si vous comptez acheter une maison en Flandre: les droits d’enregistrement, déjà plus bas que les régions voisines, vont encore diminuer à hauteur de 3% à l’achat d’une habitation. Un taux remarquablement faible au regard des 12,5% en vigueur à Bruxelles et en Wallonie !

Le gouvernement flamand a frappé fort en annonçant une nouvelle baisse des droits d’enregistrement pour l’achat d’une habitation familiale. Ainsi, ceux qui achètent un appartement ou une maison pour y vivre ne devront bientôt plus payer que 3 % de taxe sur cet achat, au lieu des 6 % actuellement d’application.

C’est un nouveau rebondissement dans la bataille régionale des droits d’enregistrement. Le 1er janvier 2020, pour compenser la suppression du “woonbonus” (= l’avantage fiscal à long terme pour le remboursement du prêt hypothécaire d’une résidence principale, équivalent au chèque habitat en Wallonie), la région flamande avait instauré une réduction des droits d’enregistrement, passant de 10% à 6%. Moins de deux ans plus tard, les voilà ramenés à 3%.

Ainsi, sur un bien d’une valeur de 250.000€, l’économie pour l’acquéreur est de 7.500€, avec une taxation passant de 15.000€ (6%) à 7.500€.

De cette manière, la Flandre facilite un peu plus l’achat d’un premier logement pour les primo-accédants. Il est donc probable que l’on observe en Flandre, dans les prochains mois, un report de la signature de l’acte d’achat pour bénéficier de ce nouveau taux.

Parallèlement, la Région flamande a décidé de rehausser les droits d’enregistrement à 12% (contre 10% jusqu’à présent) pour les résidences secondaires ou les biens destinés à être mis en location. C’est donc une mauvaise surprise pour les investisseurs, mais l’incidence reste toutefois limitée.

Reprenons notre exemple de l’appartement à 250.000€, le futur propriétaire devra donc s’acquitter d’une taxe d’un montant de 30.000€ à la place de 25.000€.

Même si la différence n’est pas énorme, les notaires s’attendent tout de même à un coup d’accélérateur dans les prochains mois pour le marché immobilier côtier.

Enfin, pour les terrains à bâtir, pas de changement: le taux reste fixé à 10%.

L’objectif est limpide: alors que la demande excède l’offre depuis la crise du coronavirus, ce nouveau régime fiscal veut favoriser un peu plus l’accès à la propriété pour les propriétaires occupants, tandis que les résidences secondaires, considérées comme un luxe, seront plus “sévèrement” taxées.

Envie d'en savoir plus ?

Contactez une agence